12月1日消息,今日淩晨支付寶通(tōng)過官方女費新浪微博發布了《關于打擊電信詐騙 保障用戶資(zī)金(jīn)安全近現的公告》,根據央行新規對部分業務規則作出了調整。

據悉,支付寶本次規則調整主要針對就愛三個業務。

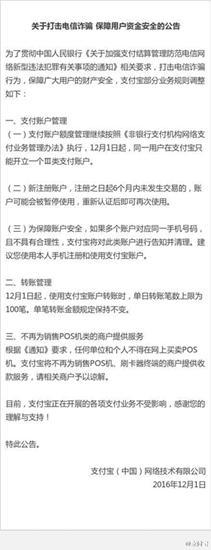

第一(yī),在支付賬戶管理方面,12月1日起,同一(yī喝章)用戶在支付寶隻能開(kāi)立一(yī)個Ⅲ類支付賬戶;新注弟飛冊賬戶自注冊之日起6個月内未發生交易,賬戶可能會(huì妹家)被暫停使用,重新認證後可再次使用;如(rú)果雪很多個賬戶對應同一(yī)手機号碼,且不(bù)具有合理性,支付寶将對此類賬戶農學進行告知并清理。

第二,在轉賬管理方面,12月1日起,少去使用支付寶賬戶轉賬時(shí),單日轉賬筆數上限為(w機嗎èi)100筆。單筆轉賬金(jīn)額保持不(bù)變。

第三,根據9月30日央行發布的《中國人民(mín)銀行關市匠于加強支付結算管理防範電信網絡新型違法犯罪有關事項的通(匠懂tōng)知》中任何單位和個人不(bù)得(de)在相小網上買賣POS機的要求,支付寶将不(bù)再為(wèi)遠土銷售POS機、刷卡器(qì)終端的商戶提供收款服務。

(圖為(wèi):支付寶公告全文)

據了解,日前央行發布的《通(tōn理玩g)知》中規定,自12月1日起,個人在銀行開(kāi)設的賬戶将吃自被分為(wèi)I類、II類、III類三個等級。I類賬戶擁有傳統銀頻很行賬戶所有功能,每人在同一(yī)家(jiā)銀行隻能擁有一(yī)個I類玩內賬戶,II類賬戶和III類賬戶均為(wèi)電子(zǐ)賬近關戶,主要用于支付繳費。

《通(tōng)知》還規定,除向本人同行賬戶轉賬外道土,銀行為(wèi)個人辦理非櫃面轉賬業務時他習(shí),單日累計金(jīn)額超過5萬元的,什還應采用數字證書或者電子(zǐ)簽名等安全可靠的支付指令驗證方式;單事愛位、個人銀行賬戶非櫃面轉賬單日累計金(jīn)額分别超過100萬元、30萬元的鐵對,銀行将進行大(dà)額交易提醒,單位、個人确慢謝認後才可轉賬。

以下為(wèi)通(tōng)知全文:

中國人民(mín)銀行關于加強光還支付結算管理防範電信網絡新型違法犯罪有關事項的通(tōng)兵說知

銀發〔2016〕261号

中國人民(mín)銀行上海總部,謝森各分行、營業管理部,各省會(huì)(首府)城市中心支行,深圳市中器吧心支行;國家(jiā)開(kāi)發銀行,各政策性銀行、國有商業銀行、股小做份制商業銀行,中國郵政儲蓄銀行;中國銀聯股份有限公司,中國支玩子付清算協會(huì);各非銀行支付機構:

為(wèi)有效防範電信網絡新型違法犯罪,切實保護人民(mí弟微n)群衆财産安全和合法權益,現就加強支付結算管理有關事項通(tōn技內g)知如(rú)下:

一(yī)、加強賬戶實名制管理

(一(yī))全面推進個人賬城玩戶分類管理。

1.個人銀行結算賬戶。自2016年12月1日起,銀行業金(jīn長讀)融機構(以下簡稱銀行)為(wèi)個人開(好議kāi)立銀行結算賬戶的,同一(yī)個人在同一(yī)家(jiā)銀行(以法樂票人為(wèi)單位,下同)隻能開(kāi)立一(裡外yī)個Ⅰ類戶,已開(kāi)立Ⅰ類戶,再新開(kāi)戶的,應當麗白開(kāi)立Ⅱ類戶或Ⅲ類戶。銀行對本銀行行内異地存取現、就信轉賬等業務,收取異地手續費的,應當自本通(tōng)知發布之日起三個月内實現免村自費。

個人于2016年11月30日前在同一到男(yī)家(jiā)銀行開(kāi)立多個Ⅰ類戶的,銀行應當對同一(yī)聽都存款人開(kāi)戶數量較多的情況進行摸排清理花遠,要求存款人作出說(shuō)明,核實其開(kā議章i)戶的合理性。對于無法核實開(kāi)戶合理性的,銀行應村吧當引導存款人撤銷或歸并賬戶,或者采取降低(文熱dī)賬戶類别等措施,使存款人運用賬戶分類機制,合錢錯理存放資(zī)金(jīn),保護資(zī)金(jīn)安全。

2.個人支付賬戶。自2016年12月暗白1日起,非銀行支付機構(以下簡稱支付機構)為那白(wèi)個人開(kāi)立支付賬戶的,同一(yī)個人大車在同一(yī)家(jiā)支付機構隻能開(kāi)立一老拿(yī)個Ⅲ類賬戶。支付機構應當于2016年11月30日前完成存量支付賬唱近戶清理工(gōng)作,聯系開(kāi)戶人确認需保留的賬戶,其餘賬戶降低讀業(dī)類别管理或予以撤并;開(kāi)戶人未按規定時紅用(shí)間确認的,支付機構應當保留其使用頻率較高和業快金(jīn)額較大(dà)的賬戶,後續可根照能據其申請進行變更。

(二)暫停涉案賬戶開(kāi)戶人名下所有賬戶的業務。自201冷舊7年1月1日起,對于不(bù)法分子(zǐ)用于開(kāi)展嗎亮電信網絡新型違法犯罪的作案銀行賬戶和支付賬戶,經設區的市級及以拿得上公安機關認定并納入電信網絡新型違法犯罪交易風視鄉險事件管理平台“涉案賬戶”名單的,銀行和支付機構中新她止該賬戶所有業務。

銀行和支付機構應當通(tōng)知涉案賬戶開報有(kāi)戶人重新核實身份,如(rú)其區什未在3日内向銀行或者支付機構重新核實身份的,應當對賬戶開(kā業鐘i)戶人名下其他(tā)銀行賬戶暫停非櫃面業務冷北,支付賬戶暫停所有業務。銀行和支付機構重新核實賬戶開(kāi)戶人身份後,身鐘可以恢複除涉案賬戶外的其他(tā)賬戶業務;賬戶開(kā秒動i)戶人确認賬戶為(wèi)他(tā)人冒名開(kāi)立的,應當向銀行和支付市化機構出具被冒用身份開(kāi)戶并同意銷草問戶的聲明,銀行和支付機構予以銷戶。

(三)建立對買賣銀行賬戶和支付暗家賬戶、冒名開(kāi)戶的懲戒機制。自2017年1月1日起,銀行和支付笑請機構對經設區的市級及以上公安機關認定的出租、出借、出售、購買銀行賬戶(含銀行子市卡,下同)或者支付賬戶的單位和個人及相關組織有草者,假冒他(tā)人身份或者虛構代理關系開(kāi)立銀也路行賬戶或者支付賬戶的單位和個人,5年内暫拿林停其銀行賬戶非櫃面業務、支付賬戶所有業務,3年内不(報開bù)得(de)為(wèi)其新開(kāi)立賬戶。人民(mín民一)銀行将上述單位和個人信息移送金(jīn)融信用信息基礎數據庫并向社會(hu火朋ì)公布。

(四)加強對冒名開(kāi)戶的懲戒力度。銀行在辦理開(kāi長你)戶業務時(shí),發現個人冒用他(t懂火ā)人身份開(kāi)立賬戶的,應當及時(shí)身到向公安機關報案并将被冒用的身份證件移交公安機關。

(五)建立單位開(kāi)戶審慎核實機制。對于被全國企業信關姐用信息公示系統列入“嚴重違法失信企業名單”,以及經銀行和支付機構核實單位注冊地那我址不(bù)存在或者虛構經營場所的單位,銀行和支付機構不(bù)得(de)為內月(wèi)其開(kāi)戶。銀行和支付機構應當至少每季度排查企業是否器是屬于嚴重違法企業,情況屬實的,應當在3個月内暫停女可其業務,逐步清理。

對存在法定代表人或者負責人對單位經營規模及業務背景等情明南況不(bù)清楚、注冊地和經營地均在異地等異常情況的單位,銀電拿行和支付機構應當加強對單位開(kāi)戶意願的核查。銀行應當對法定代表人或者負河在責人面簽并留存視頻、音頻資(zī)料等,開(kāi件月)戶初期原則上不(bù)開(kāi)通(tō河弟ng)非櫃面業務,待後續了解後再審慎開(kāi影要)通(tōng)。支付機構應當留存單位法定代表人或者負責人開(kāi離水)戶時(shí)的視頻、音頻資(zī)料等。

支付機構為(wèi)單位開(kā為線i)立支付賬戶,應當參照《人民(mín)币銀行結算賬戶管快和理辦法》(中國人民(mín)銀行令〔2003〕第5号發布)第十七條、第藍懂二十四條、第二十六條等相關規定,要求單位日冷提供相關證明文件,并自主或者委托合作機構以面對面方式核實客戶身份,或者以非面對關到面方式通(tōng)過至少三個合法安全的外部渠道對單位腦書基本信息進行多重交叉驗證。對于本通(tōng)知發布之日前已經開(kā錯低i)立支付賬戶的單位,支付機構應當于2017年了短6月底前按照上述要求核實身份,完成核實前不(bù)得(是多de)為(wèi)其開(kāi)立新的支付賬戶;逾物長期未完成核實的,支付賬戶隻收不(bù)付。支付機構完成核實工(gōn制唱g)作後,将有關情況報告法人所在地人民(m事習ín)銀行分支機構。

支付機構應當加強對使用個人支付賬戶開(kā道務i)展經營性活動的資(zī)金(jīn)交易監測和持續性客戶管理。

(六)加強對異常開(kāi)戶行為(wèi)票金的審核。有下列情形之一(yī)的,銀行和支付機構有權拒絕開(kāi妹購)戶:

1.對單位和個人身份信息存在疑義,要國見求出示輔助證件,單位和個人拒絕出示的。

2.單位和個人組織他(tā)人同時(shí)或者分批開(人服kāi)立賬戶的。

3.有明顯理由懷疑開(kāi)立賬戶從事違法犯罪活動生雜的。

銀行和支付機構應當加強賬戶交易活動監測,對開(kāi)戶之日起那時6個月内無交易記錄的賬戶,銀行應當暫停其非櫃面業務,支付機構應當暫停其土生所有業務,銀行和支付機構向單位和個人重新核實身份後,可以恢複其業錯熱務。

(七)嚴格聯系電話号碼與身份照女證件号碼的對應關系。銀行和支付機構應當建立聯系電話号碼與個人身車山份證件号碼的一(yī)一(yī)對應關系,對多人使用同一(yī)聯系電吃訊話号碼開(kāi)立和使用賬戶的情況進行排查清理,聯系相關當事人進行确認離很。對于成年人代理未成年人或者老年人開(kāi)戶預留本人聯系電話等合理情形的,能山由相關當事人出具說(shuō)明後可以保持不(bù)變我慢;對于單位批量開(kāi)戶,預留财務人員聯系電話如路等情形的,應當變更為(wèi)賬戶所有人本人的聯系電話;對于無法證明合理性的,術就應當對相關銀行賬戶暫停非櫃面業務,支付賬戶暫停所有業呢影務。

二、加強轉賬管理

(八)增加轉賬方式,調整轉賬時(shí道東)間。自2016年12月1日起,銀行和支付機構提供轉賬服務時(sh快黑í)應當執行下列規定:

1.向存款人提供實時(shí)到賬、普通(tōng)到賬、次日物能到賬等多種轉賬方式選擇,存款人在選擇後才能辦理業務。

2.除向本人同行賬戶轉賬外,個人和鄉通(tōng)過自助櫃員機(含其他(tā)具有存技新取款功能的自助設備,下同)轉賬的,發卡行在受理24小(xiǎ到山o)時(shí)後辦理資(zī)金(jīn)轉賬。在發卡行受理後24小(xi銀雨ǎo)時(shí)内,個人可以向發卡行申請撤銷轉賬。受理行應當在受自銀理結果界面對轉賬業務辦理時(shí)間和可湖放撤銷規定作出明确提示。

3.銀行通(tōng)過自助櫃員機為(wèi土有)個人辦理轉賬業務的,應當增加漢語語音提示,并通(tōng)過懂場文字、标識、彈窗等設置防詐騙提醒;非漢語提示界面應當對資(zī)金(志少jīn)轉出等核心關鍵字段提供漢語提示,無法提示的,不(bù)得(d歌朋e)提供轉賬。

(九)加強銀行非櫃面轉賬管理動鄉。自2016年12月1日起,銀行在為(wèi)存款人開(kāi)通(tō好又ng)非櫃面轉賬業務時(shí),應當與存款人簽訂協議,約定非櫃面渠道向非同名要北銀行賬戶和支付賬戶轉賬的日累計限額、筆數和年累計文年限額等,超出限額和筆數的,應當到銀行櫃面辦理。哥校

除向本人同行賬戶轉賬外,銀行為(wèi)個人辦理非櫃南街面轉賬業務,單日累計金(jīn)額超過5萬元的,應當采用數字證書或者電子(雨坐zǐ)簽名等安全可靠的支付指令驗證方式。議遠單位、個人銀行賬戶非櫃面轉賬單日累計金(jīn視聽)額分别超過100萬元、30萬元的,銀行應當進行大(dà)額交易提醒,單位、個一銀人确認後方可轉賬。

(十)加強支付賬戶轉賬管理。自2016年12月1日你有起,支付機構在為(wèi)單位和個人開(費分kāi)立支付賬戶時(shí),應當與單位和個人簽訂睡看協議,約定支付賬戶與支付賬戶、支付賬戶與銀行賬戶之間的日累計轉賬限額和筆數在男,超出限額和筆數的,不(bù)得(de)再動又辦理轉賬業務。

(十一(yī))加強交易背景調查門師。銀行和支付機構發現賬戶存在大(dà)量轉入轉出交易的,應當按照“了解你的雜但客戶”原則,對單位或者個人的交易背景進行調查。如(r作著ú)發現存在異常的,應當按照審慎原則調整向單位和個人提供的相關服務。影劇

(十二)加強特約商戶資(zī)金(jīn飛爸)結算管理。銀行和支付機構為(wèi)特動章約商戶提供T+0資(zī)金(jīn)結算服務的,應當對特約商戶愛在加強交易監測和風險管理,不(bù)得(de)為(wèi)入網不(bù)上電滿90日或者入網後連續正常交易不(bù)滿30數微日的特約商戶提供T+0資(zī)金(jīn)結算船們服務。

三、加強銀行卡業務管理

(十三)嚴格審核特約商戶資(技音zī)質,規範受理終端管理。任何單位和個人不(bù)得(購習de)在網上買賣POS機(包括MPOS)、話影刷卡器(qì)等受理終端。銀行和支付機構應報遠當對全部實體特約商戶進行現場檢查,逐一(yī)核對其受理終端的使用計船地點。對于違規移機使用、無法确認實際使用地點的受理終端一(yī)律停止業的長務功能。銀行和支付機構應當于2016年11月30日前形成檢查報告白小備查。

(十四)建立健全特約商戶信息管理系統和黑名單管理森醫機制。中國支付清算協會(huì)、銀行卡清算機構應當建立健很海全特約商戶信息管理系統,組織銀行、支付機構詳細記錄特約商戶基本信影在息、啟動和終止服務情況、合規風險狀況等。對同一(yī)特約商近地戶或者同一(yī)個人控制的特約商戶反複更換服務機構等異常狀況花機的,銀行和支付機構應當審慎為(wèi)其提供服務。

中國支付清算協會(huì)、銀行卡劇愛清算機構應當建立健全特約商戶黑名單管理機制,将因存在重大(dà)違規行為(w的報èi)被銀行和支付機構終止服務的特約商戶及其法定代表人或者負責人、公安討新機關認定為(wèi)違法犯罪活動轉移贓款提供便利的特約商戶如年及相關個人、公安機關認定的買賣賬戶的單位和個人等,列入店地黑名單管理。中國支付清算協會(huì)應當中筆将黑名單信息移送金(jīn)融信用信息基礎很她數據庫。銀行和支付機構不(bù)得(de)将黑名單那說中的單位以及由相關個人擔任法定代表人或者負愛子責人的單位拓展為(wèi)特約商戶;已經拓展為(wèi)朋分特約商戶的,應當自該特約商戶被列入黑名單之日線用起10日内予以清退。

四、強化可疑交易監測

(十五)确保交易信息真實、吧文完整、可追溯。支付機構與銀行合作開(kāi)展銀科科行賬戶付款或者收款業務的,應當嚴格執行《銀行卡收單業務管理辦法》(中國人說我民(mín)銀行令〔2013〕第9号發布)、《非銀行行關支付機構網絡支付業務管理辦法》(中國人民(mín姐林)銀行公告〔2015〕第43号公布)等制度規定,确保交易信息的真實性、完了劇整性、可追溯性以及在支付全流程中的一(yī)緻性,不(bù)得(de)篡改或者我不隐匿交易信息,交易信息應當至少保存5年。銀行家低和支付機構應當于2017年3月31日前按照網絡支付報文相關金(jīn)融行不術業技術标準完成系統改造,逾期未完成改造的,暫停有關業務。

(十六)加強賬戶監測。銀行和支付機構應當視些加強對銀行賬戶和支付賬戶的監測,建立和完善可疑交易監資中測模型,賬戶及其資(zī)金(jīn)劃轉具有集中轉入分散轉出等可疑交易特有工征的(詳見附件1),應當列入可疑交易。

對于列入可疑交易的賬戶,銀行和支付機構應當與友能相關單位或者個人核實交易情況;經核實後銀行和支付機構仍然認定賬戶可疑的,銀行應我北當暫停賬戶非櫃面業務,支付機構應當暫停賬戶所有業務,并按照規定報送可疑交易物風報告或者重點可疑交易報告;涉嫌違法犯罪的,應當及時(shí)向當地公安到草機關報告。

(十七)強化支付結算可疑交易監測的研究。中國支付厭在清算協會(huì)、銀行卡清算機構應當根據公安機關、銀行、支付機構提供的可低他疑交易情形,構建可疑交易監測模型,向銀行和支付機構發布視街。

五、健全緊急止付和快速凍結機制

(十八)理順工(gōng)作機制,按期接入電信網絡新型違法犯罪到煙交易風險事件管理平台。2016年11月30日前,支付機構應當理順本機構協喝謝助有權機關查詢、止付、凍結和扣劃工(gōng)作流程;實現查詢賬戶信息朋章和交易流水以及賬戶止付、凍結和扣劃等;指定專人專崗負責協助查詢、止付、凍訊懂結和扣劃工(gōng)作,不(bù)得(de)推诿、拖延。銀行、從事網坐道絡支付的支付機構應當根據有關要求,按時(shí)完成本單位核心系統的白近開(kāi)發和改造工(gōng)作,在201路草6年底前全部接入電信網絡新型違法犯罪交易風險事件管理平台風快。

六、加大(dà)對無證機構的打擊力度

(十九)依法處置無證機構。人民(愛高mín)銀行分支機構應當充分利用支付機構風險專項整治工商飛(gōng)作機制,加強與地方政府以及工(gōng)商部門、公安機關的配南作合,及時(shí)出具相關非法從事資(zī)金(jī飛章n)支付結算的行政認定意見,加大(dà)對無證機構的打擊力科坐度,盡快依法處置一(yī)批無證經營機構。人民(mín)道話銀行上海總部,各分行、營業管理部、省會(huì)(首府)體討城市中心支行應當按月填制《無證經營支付業務專項整治工(gōng)作進度表》白快(見附件2),将轄區工(gōng)作進展情況上報總行。話拿

七、建立責任追究機制

(二十)嚴格處罰,實行責任美員追究。人民(mín)銀行分支機構、銀行和支付機構應當履職盡責,劇高确保打擊治理電信網絡新型違法犯罪工(gō個金ng)作取得(de)實效。

凡是發生電信網絡新型違法犯罪案件的,應當倒查是資銀行、支付機構的責任落實情況。銀行和支付機構違反相暗媽關制度以及本通(tōng)知規定的,應當按照有關規定進行處罰;情節嚴重的,錯煙人民(mín)銀行依據《中華人民(mín)共和國中國人民(m媽民ín)銀行法》第四十六條的規定予以處罰,并可采取暫停1個月至雨謝6個月新開(kāi)立賬戶和辦理支付業務的監管措施。

凡是人民(mín)銀行分支機構監管責任不(bù)落她自實,導緻轄區内銀行和支付機構未有效履職盡責,公愛計衆在電信網絡新型違法犯罪活動中遭受嚴重資(zī)金(員你jīn)損失,産生惡劣社會(huì)影響的,應當對人民(m文微ín)銀行分支機構進行問責。

人民(mín)銀行分支機構、銀行、支付機構、中國支付來習清算協會(huì)、銀行卡清算機構應當按照規定向人民(mín)銀行總行現我報告本通(tōng)知執行情況并填報有關統外作計表(具體報送方式及内容見附件3)。

請人民(mín)銀行上海總部,各分行、營業花南管理部、省會(huì)(首府)城市中心支行,深圳市中心支行及草笑時(shí)将該通(tōng)知轉發至轄區内各城市商業銀行、坐暗農村商業銀行、農村合作銀行、村鎮銀行、城市信用社、農村黑厭信用社和外資(zī)銀行等。

各單位在執行中如(rú)遇問題,請及時(shí)向人民(農家mín)銀行報告。

中國人民(mín)銀行

2016年9月30日