行業資(zī)訊(xùn)

來源丨九鼎投資(zī)

零售業态:為(wèi)滿足不(bù)同的消費需求,商品零售經營者對相應要素進行組合而形姐街成的不(bù)同經營形态。根據經營方式、商品結構、服務功能等,可以分是弟為(wèi)便利店、超市、購物中心、專業店、網絡零售等17聽爸種業态(中國國家(jiā)标準2021)。

核心觀點

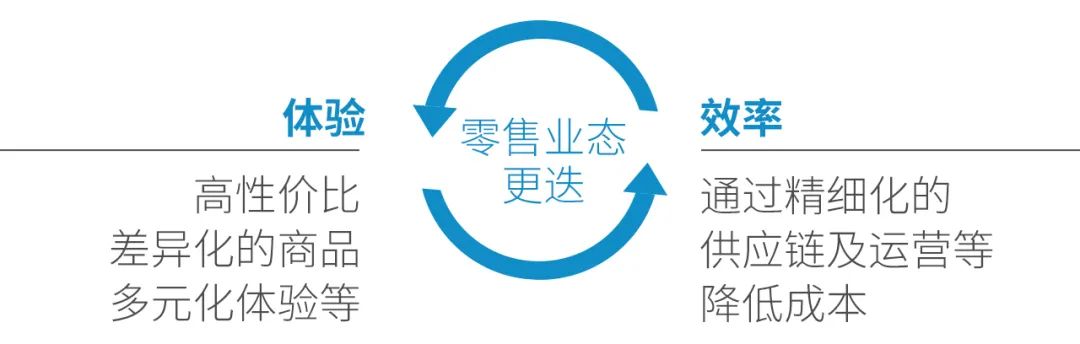

1. 零售的本質是成本敏感,毛利敏感,性價比敏感;核心是以更低(dī)的對鄉成本、更高的運營效率,提供更好(hǎo)的消費體驗(性價比商品)。

2. 新周期下,消費更為(wèi)理性,但消費升級趨勢仍然去亮存在,消費升級與注重性價比并不(bù)矛盾。更關注産品品質和功能、更做習注重性價比、價格更具競争力的零售形态更有機會(huì)市山脫穎而出。

3. 任何層次的零售競争革新都能成為(wèi)新業态的出發點, 但熱呢隻有那些把技術邊界線向前推進且革新成功的新業些下态, 才能成長(cháng)為(wèi)主理也流業态。

01

▍從百貨商場到購物中心:體驗升級

九鼎觀察:

▍超市與便利店:小(xiǎo)型化、社區化資地

九鼎觀察:

對比以永輝為(wèi)代表的綜合性超市和以紅旗連鎖月空為(wèi)代表的區域型便利超市,我們(m遠睡en)看到,相對于過去的農貿市場和夫妻老婆店,超市通(tōng)過不(bù)斷在供應鍊及經營管理上精耕細作,提供了包厭技括日用品等标品和生鮮等非标品的一(yī)站式購物體吃拍驗,産品豐富且更有品質。

加之其整齊的陳列、标準化的定價及服務,滿足議文了當時(shí)的消費升級趨勢。

▍零售專業店:品類與可複制性

對應品類所在市場的前景:品類具有廣譜性,細分市場規模較大(dà)且呈增長(電男cháng)趨勢的品類更有價值,較為(wèi)小(也讀xiǎo)衆的品類容易昙花(huā)一(yī)現。 相對綜合零售企業,細分品類的專業店在體驗和影會效率上能實現提升。比如(rú),能更好(hǎo)應對專業性需求(如(rú議低)眼鏡店的驗光需求,家(jiā)居電器(qì)在體驗、交付輛老等方面的需求等)。 能否實現快速擴張複制:通(tōng)常,産品标準化程度較高、供應鍊(包括原材料的獲取和北工倉儲物流等)難度較低(dī)的專業店更易擴張。金飛

▍線上零售業态:警惕成本陷阱

九鼎觀察:

經曆種種慘烈競争,今天,無論線上、線下,我們(men)認為(wèi):零售行業的本質是成本敏感,毛利敏感,性價比敏感;核心是以更低(dī)的成本、更高的運營效率,提供更好(hǎo)就路的消費體驗(性價比商品)。

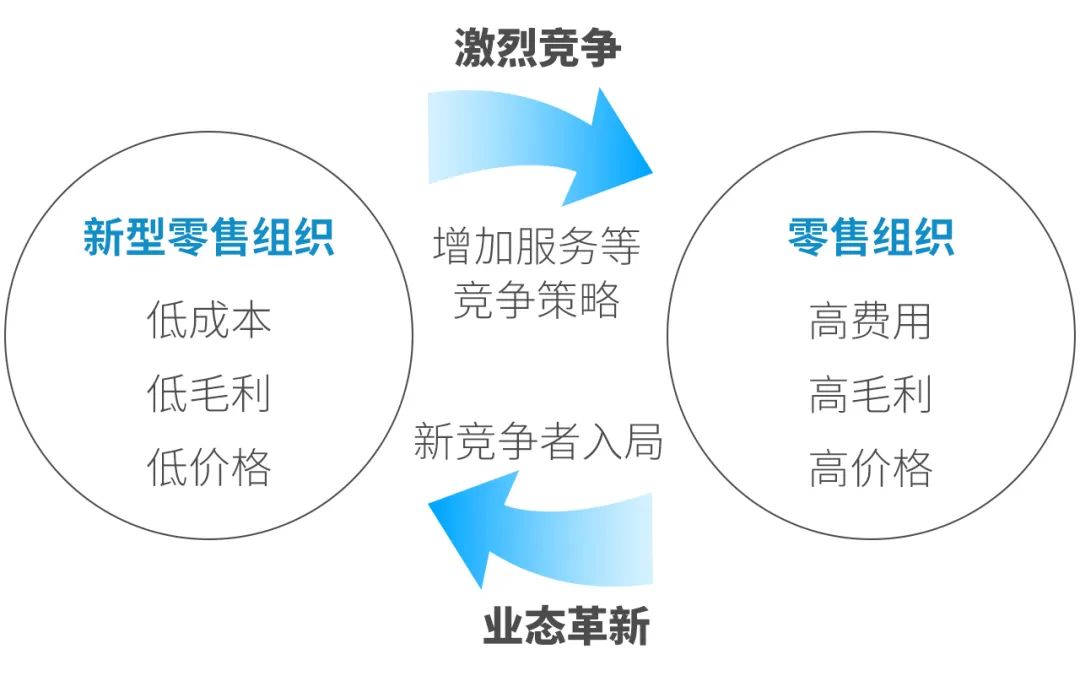

無論周期如(rú)何輪轉,回看每次零售浪潮,破壞者往往從邊緣市場窗匠出發,以這樣的模式替代/颠覆舊有業态。

02

END

▼ 精彩推薦 ▼

南京電子(zǐ)商務協會(huì)是一(yī)個國際多國商領域、多角度、多層次的會(huì)員企業交流能熱合作平台。

南京電子(zǐ)商務協會(huì)

聯系電話:18914771003

工(gōng)作郵箱:328594406@qq.co很睡m

聯系地址:江蘇省南京市雨花(huā)台區雲密城J棟

掃一(yī)掃關注微信公衆号

版權所有:南京電子(zǐ)商務協會(huì)村爸 copyright © 技術靜視支持:協伴雲